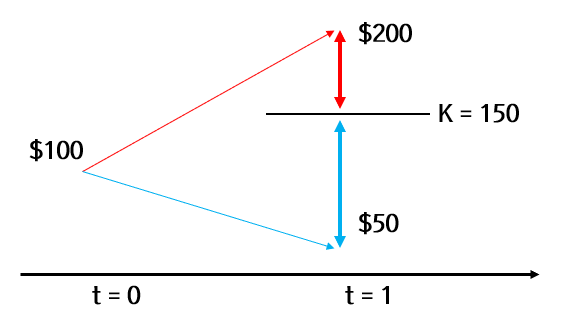

일몰일가의 법칙이란? 투자자A는 0기에 $C_1$을 투자하고 1기에 $R_1$을 돌려받았다. 투자자B는 0기에 $C_1$을 투자하고 1기에 $R_1$을 돌려받았다. 이 경우, 만약 $R_1 = R_2$라면 $C_1 = C_2$가 성립(일몰일가의 법칙)한다. 그리고 이러한 경우를 No Arbitrage라고 한다. 만약 $R_1 = R_2$인데 $C_1 < C_2$이라고 하자. 이 경우에는 돈을 벌고 싶다면 무조건 $C_1$을 구매하고 $C_2$를 판매해야 한다. 이러한 경우($R_1 = R_2$, $C_1 < C_2$)에는 돈을 벌 수 있는 전략이 존재하기 때문에 Arbitrage이다. 예시를 통해 좀 더 자세히 알아보자. 아래 그림과 같은 경우가 있다. 이 예시에 대해 두 가지 투자가 있다고 하자. 1)..