은행에 원금 $P$를 넣으면, n년 뒤에는 이자율이 붙어 (복리라고 가정했을 때) 미래가치 $F$의 값은 $F = P(1+r)^n$ 라는 금액이 된다.

Doubling Rule이란 미래가치 F값이 원금보다 2배가 되는 시점을 말한다.

그렇다면 Doubling Rule을 만족시키는 $n$값을 구해보도록 하자.

① 2P를 만족시키는 F값 나타내기

$F = 2P = P(1+r)^n$

$2P = P(1+r)^n$

P>0이므로 각 항으로 P로 나누면

$2 = (1+r)^n$

각 항에 $ln$을 취해주면

$ln2$ = $n$ x $ln(1+r)$ 가 된다.

② $ln(1+r)$을 $r$로 치환하기

위 그래프는 $y=r$그래프와 $y=ln(1+r)$그래프이다.

r이 매우 작은 경우, $ln(1+r)$은 r과 매우 비슷하므로

$n$ x $ln(1+r)$는 $n$ x $r$로 치환할 수 있다.

∴ $ln2$ = $n$ x $r$

③ Doubling rule을 만족시키는 $n$값 구하기

ln2는 약 0.69이 나오는데, 이를 0.7로 가정한다면

이자율이 r이라고 했을 때 원금의 2배가 되는 시기는 다음과 같다.

$n = \frac{0.7}{r}$

예를 들어 이자율이 1%라면 원금의 2배가 되는 시기는

$n = \frac{0.7}{0.01} = 70$

따라서 70년 뒤에 원금의 2배가 된다.

말 나온 김에 3배가 되는 경우도 구해보자.

$P(1+r)^n = 3P$

$n ln(1+r) = ln3 = 1.09$

$n = \frac{1.09}{ln(1+r)} = \frac{1.09}{r}$

r = 1%라고 했을 때 n 값은 위의 식에 넣으면 109년이다.

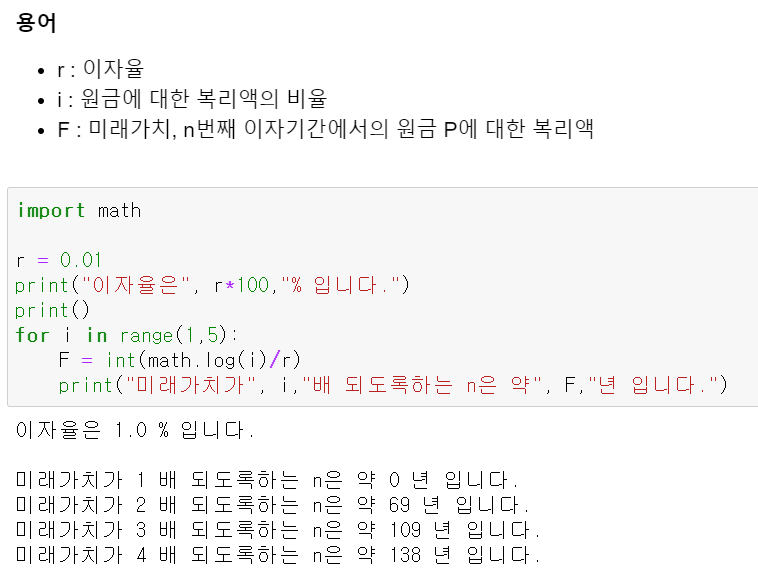

위의 식을 python을 이용해서 구현해보자.

'📈 산업공학 📈 > 금융, 파생상품' 카테고리의 다른 글

| [금융공학] 콜옵션, 풋옵션 이해하기 (0) | 2021.10.19 |

|---|---|

| [경제성공학] 이자율이 실시간으로 계속 변하는 경우 (0) | 2021.10.18 |

| [경제성공학] RoR(Rate of Return)이란? (0) | 2021.10.18 |

| [금융공학] Geometric Brownian Motion 모형 분석하기 (평균과 표준편차 직접 구하기) (0) | 2021.10.17 |

| [금융공학] Geometric Brownian Motion 소개 (0) | 2021.10.17 |